Indywidualne Konto Emerytalne (IKE) to jeden z filarów polskiego systemu oszczędzania na przyszłość, który budzi wiele pytań, zwłaszcza w kontekście potencjalnych zysków. W tym artykule szczegółowo omówię, ile faktycznie można zarobić na IKE, analizując kluczowe czynniki wpływające na ostateczny zarobek oraz pokazując, jak zwolnienie z podatku Belki odgrywa w tym procesie fundamentalną rolę.

Zysk z IKE zależy od formy inwestycji kluczowa jest korzyść podatkowa

- Główną zaletą IKE jest zwolnienie z 19% podatku od zysków kapitałowych (podatku Belki).

- Potencjalny zarobek jest ściśle uzależniony od wybranej formy oszczędzania: od bezpiecznych lokat po ryzykowne akcje.

- Im dłuższy horyzont inwestycyjny, tym większy potencjał zysku dzięki działaniu procentu składanego.

- Regularne wykorzystywanie rocznego limitu wpłat (25 389 zł na 2025 r.) maksymalizuje korzyści.

Od czego zależy Twój zysk na IKE? Poznaj 4 kluczowe czynniki

Zastanawiając się nad zyskami z IKE, musimy pamiętać, że to nie jest jeden, gotowy produkt, lecz raczej "opakowanie" dla różnorodnych form inwestowania. To, co wybierzemy do środka, ma fundamentalne znaczenie dla naszego portfela. Osobiście zawsze podkreślam, że kluczem jest świadomy wybór, dopasowany do naszego profilu ryzyka i oczekiwań.

- IKE w formie lokaty bankowej lub obligacji skarbowych: To opcja dla osób ceniących bezpieczeństwo i przewidywalność. Lokaty oferują stałe, choć zazwyczaj niskie oprocentowanie, natomiast obligacje skarbowe (zwłaszcza indeksowane inflacją) mogą chronić kapitał przed utratą wartości. Potencjał zysku jest tu umiarkowany, ale ryzyko minimalne.

- IKE w formie funduszy inwestycyjnych (TFI): Pozwala na dywersyfikację portfela poprzez inwestowanie w jednostki uczestnictwa funduszy zarządzanych przez profesjonalistów. Mamy tu szeroki wybór od funduszy pieniężnych, przez obligacyjne, zrównoważone, po akcyjne. Ryzyko i potencjał zysku są tu zróżnicowane, zależne od strategii danego funduszu.

- IKE w formie rachunku maklerskiego (akcje, ETF-y): To najbardziej elastyczna i potencjalnie najbardziej zyskowna opcja, ale jednocześnie wiążąca się z najwyższym ryzykiem. Pozwala na samodzielne inwestowanie w akcje spółek, obligacje korporacyjne czy popularne fundusze ETF (Exchange Traded Funds), które śledzą indeksy giełdowe. Jest to rozwiązanie dla osób z większą wiedzą i gotowością do akceptacji wahań rynkowych.

Horyzont inwestycyjny: Jak czas pracuje na Twoją korzyść dzięki magii procentu składanego?

Jednym z najpotężniejszych narzędzi w arsenale inwestora jest czas, a jego działanie najpełniej ujawnia się dzięki magii procentu składanego. IKE, jako produkt z założenia długoterminowy, pozwala w pełni wykorzystać ten mechanizm. Oznacza to, że zyski, które wypracujemy w danym okresie, są reinwestowane i same zaczynają generować kolejne zyski. W dłuższej perspektywie, na przykład 20 czy 30 lat, nawet niewielkie stopy zwrotu mogą przełożyć się na imponujące kwoty. Co więcej, długi horyzont inwestycyjny pomaga zniwelować krótkoterminowe wahania na rynkach, dając nam spokój ducha i szansę na odrobienie ewentualnych strat.

Systematyczność wpłat vs. jednorazowe inwestycje: Która strategia przyniesie lepsze rezultaty?

Wielu moich klientów pyta, czy lepiej wpłacić dużą kwotę raz, czy rozłożyć wpłaty w czasie. Moje doświadczenie podpowiada, że regularne, systematyczne wpłaty, na przykład co miesiąc, często przynoszą lepsze rezultaty w długim terminie. Jest to strategia znana jako uśrednianie ceny zakupu (Dollar Cost Averaging). Polega ona na tym, że za stałą kwotę kupujemy jednostki funduszy czy akcje, niezależnie od ich aktualnej ceny. Kiedy rynek spada, kupujemy ich więcej, a kiedy rośnie mniej. W ten sposób zmniejszamy ryzyko "wejścia na rynek" w niekorzystnym momencie i uśredniamy cenę zakupu, co może pozytywnie wpłynąć na końcowy wynik inwestycji, zwłaszcza w zmiennym otoczeniu rynkowym.

Ukryty wróg zysków: Jak opłaty za zarządzanie i prowadzenie konta wpływają na ostateczny wynik?

Nawet najlepsza strategia inwestycyjna może zostać podkopana przez nadmierne opłaty. W przypadku IKE musimy być świadomi różnych kosztów, które mogą obciążać nasze oszczędności. Zawsze powtarzam, że diabeł tkwi w szczegółach, a pozornie niskie opłaty, kumulując się przez dziesiątki lat, potrafią znacząco uszczuplić nasz kapitał.

- Opłaty za zarządzanie w TFI: Fundusze inwestycyjne pobierają roczne opłaty za zarządzanie aktywami. Mogą one wynosić od ułamka procenta do nawet kilku procent rocznie.

- Prowizje maklerskie: W IKE w formie rachunku maklerskiego zapłacimy prowizje od każdej transakcji kupna/sprzedaży akcji czy ETF-ów.

- Opłaty za prowadzenie konta: Niektóre instytucje mogą pobierać opłaty za samo prowadzenie IKE, choć coraz częściej są one zerowe lub warunkowe.

- Opłaty za konwersję/przeniesienie: Warto sprawdzić, czy nie ma ukrytych kosztów związanych ze zmianą funduszy w ramach IKE TFI lub przeniesieniem IKE do innej instytucji.

Zawsze dokładnie analizuj tabelę opłat i prowizji przed podjęciem decyzji o wyborze konkretnego dostawcy IKE.

Ile można zarobić na IKE w praktyce? Analiza popularnych opcji

Przejdźmy teraz do konkretów. Potencjalne zyski z IKE są tak różnorodne, jak dostępne formy inwestowania. Jako ekspert, zawsze staram się przedstawić realistyczny obraz, unikając pustych obietnic, a skupiając się na mechanizmach i historycznych danych.

IKE Obligacje/lokata: To najbezpieczniejsza opcja, idealna dla osób, które nie akceptują ryzyka rynkowego. Lokaty bankowe oferują stałe, z góry określone oprocentowanie, które obecnie jest relatywnie niskie. Obligacje skarbowe, zwłaszcza te indeksowane inflacją, mogą lepiej chronić kapitał, ale ich nominalna stopa zwrotu rzadko przekracza inflację o znaczną marżę. W tej formie IKE możemy liczyć na stabilny, ale umiarkowany wzrost kapitału, często zbliżony do stopy inflacji plus niewielka premia. Główną korzyścią jest tu brak podatku Belki.

IKE TFI (Fundusze Inwestycyjne): To rozwiązanie dla osób, które szukają dywersyfikacji i akceptują umiarkowane ryzyko. Wybierając fundusze zrównoważone lub akcyjne, możemy liczyć na wyższe stopy zwrotu niż na lokatach czy obligacjach. Historyczne dane pokazują, że dobrze zarządzane fundusze akcyjne potrafiły osiągać średnioroczne stopy zwrotu rzędu 6-10% w długim terminie, choć oczywiście wiąże się to z ryzykiem wahań wartości jednostek. Jest to opcja dla tych, którzy chcą powierzyć zarządzanie swoimi środkami profesjonalistom.

IKE Maklerskie (Akcje/ETFy): Ta forma IKE oferuje najwyższy potencjał zysku, ale również największe ryzyko. Samodzielne inwestowanie w akcje spółek czy ETF-y daje nam pełną kontrolę i możliwość budowania portfela dopasowanego do naszych preferencji. W długim terminie, indeksy giełdowe (takie jak WIG20 czy S&P 500) historycznie generowały średnioroczne stopy zwrotu na poziomie 8-12% lub więcej. Jednakże, wymaga to wiedzy, zaangażowania i gotowości na znaczne wahania wartości portfela. To opcja dla świadomych inwestorów, którzy potrafią zarządzać ryzykiem.

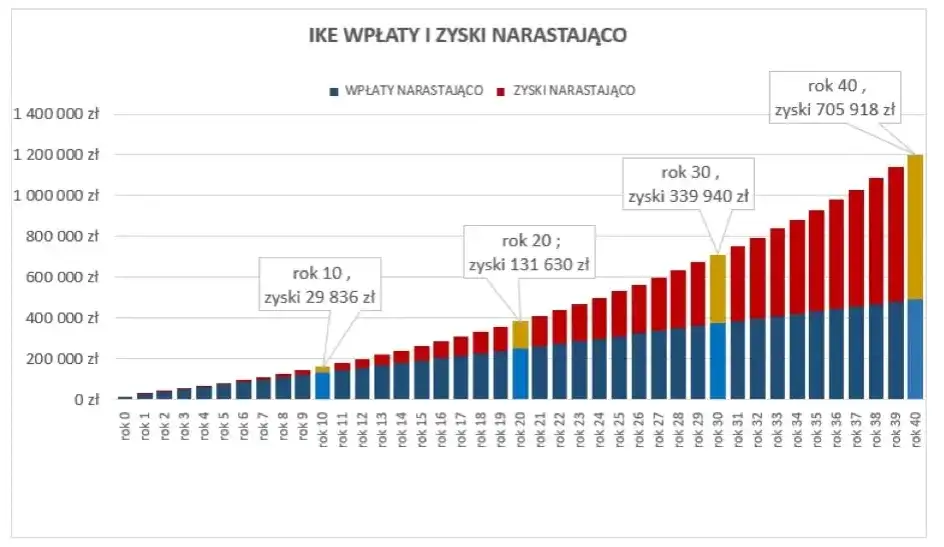

Porównanie scenariuszy: Symulacja zysków dla różnych strategii po 10, 20 i 30 latach

Aby lepiej zobrazować potencjał IKE, przygotowałem uproszczoną symulację. Założyłem regularne wpłaty rocznego limitu (25 389 zł na 2025 rok) i różne średnioroczne stopy zwrotu dla trzech popularnych strategii. Pamiętajmy, że są to wartości hipotetyczne, a przyszłe wyniki mogą się różnić.

| Strategia IKE | Założona średnioroczna stopa zwrotu | Kapitał po 20 latach (ok.) | Kapitał po 30 latach (ok.) |

|---|---|---|---|

| Konserwatywna (np. obligacje) | 3,5% | 720 000 zł | 1 300 000 zł |

| Zrównoważona (np. TFI) | 6,5% | 1 070 000 zł | 2 600 000 zł |

| Agresywna (np. akcje/ETFy) | 8,5% | 1 350 000 zł | 3 800 000 zł |

Ile naprawdę zyskujesz dzięki zwolnieniu z podatku Belki?

Główną i bezsprzeczną zaletą Indywidualnego Konta Emerytalnego jest możliwość uniknięcia 19% podatku od zysków kapitałowych, potocznie zwanego podatkiem Belki. Na co dzień, od każdej lokaty, zysku z funduszu czy sprzedaży akcji z zyskiem, musimy oddać państwu niemal jedną piątą zarobionych pieniędzy. W przypadku IKE, po spełnieniu określonych warunków, ten podatek po prostu znika.

Jakie warunki musisz spełnić, aby nie zapłacić podatku od zysków?

Aby w pełni skorzystać ze zwolnienia z podatku Belki, musimy spełnić dwa kluczowe warunki. To niezwykle ważne, ponieważ ich niedotrzymanie może skutkować koniecznością zapłaty podatku, co niweczy jedną z największych zalet IKE.

- Wiek wypłaty: Wypłata środków musi nastąpić po ukończeniu 60. roku życia. Istnieje wyjątek można wypłacić środki po ukończeniu 55. roku życia, jeśli nabyło się uprawnienia emerytalne.

- Historia wpłat: Należy dokonywać wpłat na IKE w co najmniej 5 dowolnych latach kalendarzowych. Alternatywnie, warunek ten jest spełniony, jeśli wpłaciliśmy ponad połowę wartości wszystkich wpłat nie później niż na 5 lat przed dniem złożenia wniosku o wypłatę.

Konkretne liczby: O ile więcej pieniędzy zostanie w Twojej kieszeni dzięki IKE?

Zwolnienie z podatku Belki to nie tylko teoretyczna korzyść, ale realne pieniądze, które zostają w naszej kieszeni. Pozwólcie, że podam konkretny przykład. Wyobraźmy sobie, że inwestujemy w IKE przez 30 lat, osiągając średnioroczną stopę zwrotu na poziomie 7%. W tym scenariuszu, sam zaoszczędzony podatek od zysków kapitałowych może być naprawdę imponujący.

Przy średniorocznej stopie zwrotu 7% i 30 latach regularnych wpłat, sam zaoszczędzony podatek może przekroczyć 100 000 zł.

To czysty zysk, który wynika wyłącznie z faktu, że zdecydowaliśmy się oszczędzać w ramach IKE, a nie na zwykłym rachunku inwestycyjnym. Te pieniądze mogą realnie poprawić komfort naszej emerytury.

Jak zwiększyć swój potencjalny zysk z IKE? Praktyczne wskazówki

Mając na uwadze wszystkie czynniki, które omówiliśmy, chciałbym podzielić się kilkoma praktycznymi wskazówkami, które pomogą zmaksymalizować potencjalne zyski z IKE. Kluczowe jest regularne wykorzystywanie rocznego limitu wpłat. Na rok 2025 limit ten wynosi 25 389 zł. Wpłacając maksymalną kwotę każdego roku, nie tylko szybciej budujemy kapitał, ale też w pełni korzystamy z efektu procentu składanego i korzyści podatkowej.

Dopasowanie strategii do wieku i apetytu na ryzyko

Strategia inwestycyjna na IKE powinna być dynamiczna i dostosowywana do naszego wieku oraz indywidualnego apetytu na ryzyko. Młodsze osoby, które mają przed sobą wiele lat oszczędzania, mogą pozwolić sobie na bardziej ryzykowne inwestycje, takie jak IKE maklerskie z przewagą akcji czy agresywne fundusze akcyjne. Długi horyzont czasowy pozwala przetrwać rynkowe turbulencje i czerpać zyski z długoterminowego wzrostu. Natomiast osoby bliżej emerytury powinny stopniowo przenosić swoje środki do bezpieczniejszych aktywów, takich jak obligacje czy fundusze pieniężne, aby chronić zgromadzony kapitał przed nagłymi spadkami wartości.

Zyski z IKE a realia rynkowe o czym musisz pamiętać?

Ważne jest, aby podchodzić do inwestowania z realistycznym nastawieniem. Czy na IKE można stracić? Tak, absolutnie. Ryzyko straty istnieje i jest bezpośrednio związane z wybraną formą inwestycji. Minimalne jest ono w przypadku IKE w formie lokaty bankowej, gdzie kapitał jest chroniony przez Bankowy Fundusz Gwarancyjny. Znacznie większe ryzyko wiąże się z inwestowaniem w akcje czy niektóre fundusze inwestycyjne, gdzie wartość portfela może ulegać znacznym wahaniom.

Jak inflacja wpływa na realne zyski z Twoich oszczędności?

Inwestując, musimy zawsze pamiętać o inflacji, która jest cichym, ale potężnym wrogiem naszych oszczędności. Różnica między zyskiem nominalnym a realnym jest kluczowa. Zysk nominalny to po prostu to, co widzimy na koncie po odliczeniu opłat. Zysk realny uwzględnia siłę nabywczą pieniądza. Jeśli na przykład nasze IKE wypracowało 6% zysku nominalnego, ale inflacja w tym samym czasie wyniosła 8%, to realnie straciliśmy na wartości pieniądza. Dlatego tak ważne jest, aby nasze inwestycje generowały stopy zwrotu przewyższające inflację.

Historyczne stopy zwrotu a przyszłe prognozy: Jak realistycznie podchodzić do szacowania zysków?

Na koniec chciałbym podkreślić jedną z najważniejszych zasad inwestowania: historyczne wyniki nie gwarantują przyszłych zysków. Chociaż analizujemy przeszłe stopy zwrotu, aby ocenić potencjał różnych form IKE, musimy pamiętać, że rynek jest dynamiczny i nieprzewidywalny. Zachęcam każdego do realistycznego podejścia do szacowania zysków, zrozumienia, że każda inwestycja wiąże się z ryzykiem, i regularnego monitorowania swojego portfela. IKE to potężne narzędzie do budowania kapitału na emeryturę, ale sukces zależy od naszej wiedzy, świadomych decyzji i cierpliwości.

Przeczytaj również: Ile można zarobić na franczyzie Biedronki? Zaskakujące fakty i liczby

IKE: Klucz do przyszłości finansowej Co warto zapamiętać?

Podsumowując naszą dogłębną analizę, mam nadzieję, że teraz masz jasny obraz tego, ile można zarobić na IKE i co najważniejsze jak to zrobić efektywnie, wykorzystując korzyści podatkowe i potencjał różnych form inwestycji. To narzędzie finansowe oferuje realną szansę na zbudowanie solidnego kapitału na emeryturę, pod warunkiem świadomego podejścia.

- Wybór formy IKE jest kluczowy: Od bezpiecznych obligacji po ryzykowne akcje to Ty decydujesz o profilu ryzyka i potencjale zysku.

- Zwolnienie z podatku Belki to ogromna korzyść: Brak 19% podatku od zysków kapitałowych znacząco zwiększa Twój realny kapitał, szczególnie w długim terminie.

- Czas i systematyczność to Twoi sprzymierzeńcy: Długi horyzont inwestycyjny i regularne wpłaty (zwłaszcza do rocznego limitu) maksymalizują efekt procentu składanego.

- Bądź świadomy opłat i inflacji: Kontroluj koszty i pamiętaj, że realny zysk to ten, który przewyższa inflację.

Z mojego wieloletniego doświadczenia w finansach osobistych wynika, że choć liczby i prognozy są ważne, to największym kapitałem jest zawsze konsekwencja i cierpliwość. IKE to maraton, nie sprint. Widziałem, jak osoby, które systematycznie, nawet niewielkimi kwotami, budowały swoje portfele przez lata, osiągały imponujące rezultaty, często przekraczające ich początkowe oczekiwania. Nie zniechęcaj się początkowymi wahaniami to naturalna część procesu inwestycyjnego, którą długoterminowo można wykorzystać na swoją korzyść.

Jestem ciekaw Waszych doświadczeń z IKE. Czy macie już swoje konto, a może dopiero planujecie je założyć? Jaką formę inwestycji preferujecie i dlaczego? Podzielcie się swoimi przemyśleniami i pytaniami w komentarzach poniżej!